많이 알려진 방법일 수도 있고, 단순해 보일 수도 있지만,

개인적인 생각으론 눌림목 매매의 기본을 충실히 담고 있다고 생각합니다.

또한 중대형주를 위주로 하는 매매법이라 지금보다 더 많이 알려져도 크게 문제 없다고 생각합니다.

눌림목은 상승하다가 조정을 받으면서 마치 눌린듯한 모습을 보이는 구간을 말합니다.

눌림목은 비교적 저가에서 매수한 투자자들의 차익 실현시 또는 메이저들이 고의로 주가를 낮추어서 추가적으로 물량을 확보(빼앗음??)하면서 생기는 모습이라고 할 수 있습니다.

물론 메이저는 이때 나오는 물량을 받으며 또 다시 띄웁니다..

안띄우면 눌림목이 아니라 하락입니다..-.-

중대형주 눌림목은 상당히 안정적인 방법입니다.

중대형주에는 자금력이 막강한 기관과 외국인이라는 메이저들이 버티고 있어 상대적으로 작은 규모의 세력들이 쉽게 장난치기가 어렵습니다.

또한 투자금의 규모가 커졌을때 사용할만한 방법입니다..

그러면 차트를 보기전에 어떤 종목군에서 선택을 해야 할까요?...

거래소 중목중에서는 코스피 200종목이나 외인 비율이 10%이상인 종목을 고릅니다.

이왕이면 시가 총액도 높으면 좋습니다.

코스닥은 가급적 배제하고, 굳이 하려면 외인 지분 10%이상에 시가총액 상위 10~20위 안의 종목 중에서 고릅니다.

그러면 차트에 적용되는 그림을 보시겠습니다.

역시 윈도우 그림판으로 작업했습니다. (이것도 하다보니 요령이 느는 것 같습니다..-.-;;)

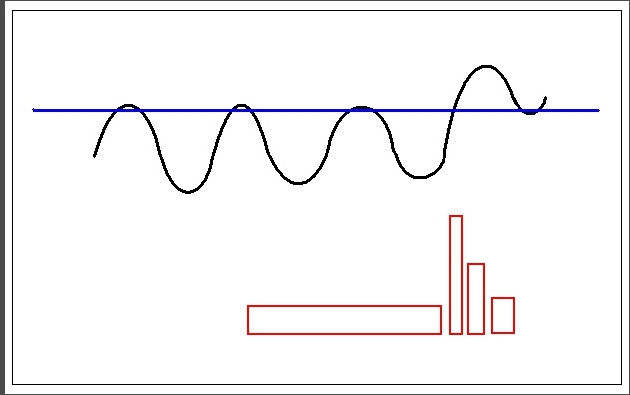

먼저 차트는 7개월로 설정합니다.

그 이유는 6개월간의 고점을 돌파하고나서 눌리는 곳을 찾는 것이 목적이기 떄문입니다.

최소 6개월간의 고점을 뚫어주면 상대적으로 강한 매수세가 들어온다고 생각해 볼 수 있습니다.

이 매매법의 중요한 부분 중 하나이니 3~4개월 아닌 6개월 이상을 기억하시기 바랍니다.

위의 그림을 보시면 세 번의 저항 끝에 네 번째에 6개월간의 저항선(파란선)이 힘차게~!! 뚫립니다.

아래쪽에 빨간 사각형은 거래량의 추이를 나타낸 것입니다.

돌파시의 거래량이 갑자기 늘어납니다.

이 때 최근 20일간의 평균거래량보다 최소 2~3배가 되는지 확인합니다.

여기서 강력한 매수세가 들어오는 시점이라는 것을 확인해야 합니다.

돌파시에 외인과 기관의 매수세가 증가하는지 확인합니다.

기관보다는 외인에 비중을 둡니다...만약 기관과 외인이 같은 움직임을 보이면 신뢰도 급격히 상승~

또한 위 그림에서는 세 번의 저항을 받았습니다.

여러 번의 저항을 받는 경우 그만큼 출회매물을 많이 쓸어 담았다고도 볼 수 있으므로 저항선에 여러번 노크(?)할수록 신뢰도가 커진다고 생각할 수 있습니다.

눌릴 때는 위 모습처럼 거래량이 급격하게 줄어드는지 반드시 확인합니다.

이 때 체크할 사항으로는 외인 지분이 줄어들지는 않는지 확인합니다.

외인들이 중대형주의 저항선을 돌파시킬 때는 거래대금이 아주 큰 편이므로 저항선(지지선) 가격을 깰 확률이 낮습니다.

상대적으로 안전도가 증가한다는 이야기입니다.

돌파시에 매수를 하는 것이 아니라 돌파 후~눌리고 난 다음 상승으로 전환될 때 매수를 합니다.

여기서 약간의 요령이 필요합니다.

위에 그림에는 가장 교과서적인 모습으로 저항선의 지지를 받고 눌리는 모습이지만,

단 하루 음봉~으로 밀렸다가 바로 띄우는 경우도 있습니다.

이 때는 미리 대놓는 분할매수로 대응합니다.

위 저항(지지)선에서 7%에 근접하면 저항선 기준으로 +2% 가격, 저항선 가격, -2% 가격으로 3등분 분할 매수 주문을 내놓습니다.

물론 안잡히면 맘 접고, 차분하게 다음 사냥감을 찾습니다...-.-;;

손절은 해당 매수가에서 각 3%씩에 해당될 때 합니다.

즉 저항선+2% 가격대에 매수한 물량은 저항선-1% 가격대까지 밀리면 손절하는 것입니다.

나머지도 3%씩 하락하면 마찬가지로 분할 매도합니다.

여기서 언급된 매수방법과 매도기준은 실전에서 경험을 통해 융통성 있게 적용해 보실 수도 있습니다.

다만 매수할 때 꼭 모든 기준을 확정지으시고 대응해야 합니다.

이제 이익실현이 남았는데 이 때의 대응법도 생각해 보겠습니다.

먼저 돌파하고 난다음 생긴 고점까지 오면 일단 물량의 1/3을 정리하여 일부 이익실현 합니다.

이때 상향 돌파하면 다시 1/3을 재매수하고 이떄의 손절 가격은 매수가의 3%로 합니다.

계속 상승한다면 주가가 5일선을 깨고 내려올때까지 보유합니다.

만약 상향 돌파하지 못하고 하락한다면 2/3의 물량이 남아있으므로(상향 돌파를 안해서 추가매수 하지 않았으므로) 고점에서 3%하락시 절반을 매도하고, 마지막으로 매수가까지 하락시 남은 물량 전부를 매도합니다.

이 매매법을 까다롭게 적용하여 종목을 찾을 경우 장이 않좋을 때는 1년에 10~15번의 기회밖에 오지 않을 수도 있습니다.

하지만 장이 좋을 때는 생각보다 많이 찾을 수도 있습니다.

완전한 F.M대로는 아니지만,

최근에 찾았던 종목으로는 하나로텔레콤 ,신세계, 현대백화점 등이 있습니다.

매매법과 비교해 보시고 어떤 점이 F.M과는 조금씩 다른지 생각해 보시는 것도 나쁘진 않을 것 같습니다.

손절만 확실히 할 수 있다면 꽤 간단하면서도 나름대로 안전하게 할 수 있는 매매법이라 생각합니다.

혹시 이 방법을 모르셨다면 한 번 검토해 보시고,

또 좋은 아이디어나 견해 있으신 분은 제게도 좀 나누어 주셨으면 합니다.

하나의 매매 방법을 올린다는 것도 생각보다 부담되는 일이라는 것을 적다보면서 새삼 깨닫게 되네요..

모쪼록 다들 열공~ 성투하세요....